モデル収支について3回目、収支を検討するだけでなく、資金繰りについても検討が必要です。

資金繰りの重要性

損益計算書の収支は1ヶ月、又は1年間やってみて、その結果として振り返るものです。普段意識するのは資金繰りであり、資金がショートして手当ができなかったら事業は終了してしまいます。給料未払いや請求書の支払い遅延は信頼を失う要因になり致命的なことです。

今手元に100万円の預金があるけど、月末に給料で150万円払わなくてはならないとしたら、月末までにどこかからの入金があるか、どこかから借りてくるか、支払いを待ってもらうしかありません。経営者であればいつもお金の算段をしなくてはなりません。

モデル収支と資金繰り

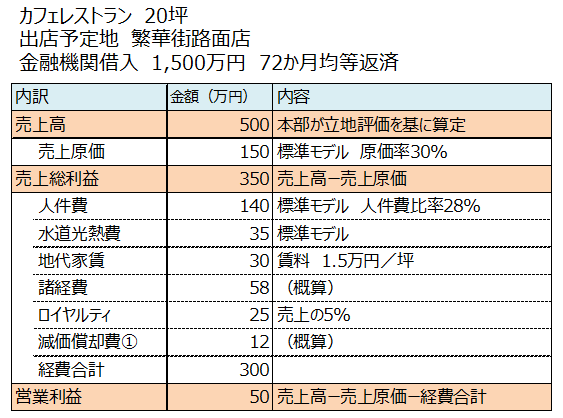

月に50万円の営業利益があって、減価償却費に12万円計上していれば、月のキャッシュフローは62万円として計算することが一般的です。その計算自体は間違いではありません。ただ、営業利益であれば、実際に手元に残るお金ではありません。そこから利払いが発生します。

実際の利息計算額とは違いますが、話を簡単にするために金利と元本の返済を単純化して

以下の内容をシミュレーションします。

上記のモデルの場合は1500万円借りていますので、金利が2.4%とすれば、金利は年間36万円発生します。そのため、単純に月で割れば月3万円の支払利息がかかります。これは、損益計算にも出てきます。

簿記の仕訳では (借方)支払利息 3万円 (貸方)現金 3万円 となります。

支払利息は営業外損益の項目ですので、経常利益を計算するときに表に出てきます。

一方、元本返済については、1500万円を72回払いとすれば20.8万円の返済になります。

これを仕訳で表示すると (借方)借入金 3万円 (貸方)現金 3万円 となります。

この場合は損益計算には反映されません。貸借対照表にて、現金が借入削減に回ったという計算になります。

つまり、営業利益+減価償却で62万円あっても、元本返済+利息支払いで23.8万円かかる計算になります。

飲食店や小売店のように現金商売なら売上はすぐに入金されますが、サービス業では入金は売上発生の翌月以降になることが多いです。そのため、損益計算書の売上と実際の手元資金は全く別になります。そのため、資金の確保、資金繰りが非常に重要になるのです。

あとがき

今日は30℃越え、真夏日のようです。これだけ暑いと冷房聞いた室内でじっとしていることに罪悪感がなく、かえって仕事がはかどります。温度が25度程度だと自転車に乗りたくなりますので(笑)