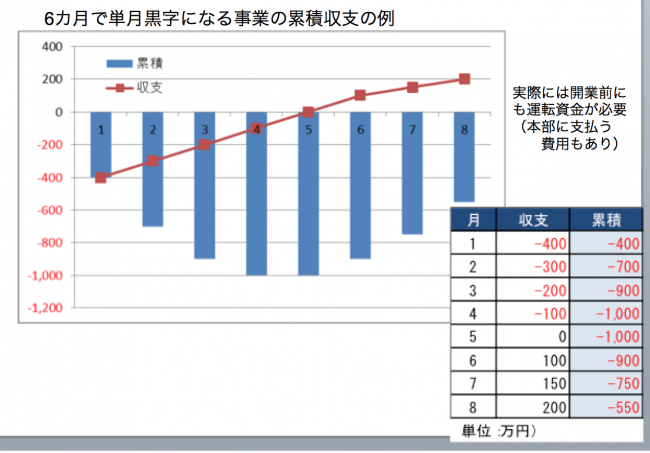

先日、新規事業に取り組みたいという経営者の事業計画策定をお手伝いしました。新規事業には何かと費用がかかるものですので、事業が軌道に乗るまでの運転資金が不可欠です。

経営力強化資金

この融資制度は、以下2点とも当てはまることが要件として求められます。

①経営革新又は異分野の中小企業と連携した新事業分野の開拓等により市場の創出・開拓(新規開業を行う場合を含む。)を行おうとする方

②自ら事業計画の策定を行い、中小企業等経営強化法に定める認定経営革新等支援機関による指導及び助言を受けている方

事業に必要な設備資金、又は運転資金を政府系の金融機関である日本政策金融公庫から借りることができます。

制度の詳細は→こちら

経営力強化資金のメリット

この資金だと2000万円まで、無担保・無保証人での利用が可能です。また、通常より金利が安くなります。

(2016年7月の場合)

基準金利:2.25% (5年以内返済)

経営力強化資金の金利:1.85%(5年以内返済)

→金利の差は0.4%

例えば、1000万円の残高があれば、1000万円×0.4%は40,000円です。

実際には返済していくことで元本が減っていくので、実際の金利は異なりますが、この制度を使うことで金利のメリットがあります。

また、以下の両方の条件に当てはまれば金利は更に下がります

・女性または30歳未満か55歳以上の方

・新たに事業を始める方、事業開始後おおむね7年以内の方

→更に0.4%下がります(2016年7月時点では1.45%)

経営力強化資金を借りるには

日本政策金融公庫のホームページから書式をダウンロードし、事業計画を策定する必要があります。

↓日本政策金融公庫のホームページから「各種書式」を開いてください

↓ 各種書式の中から「事業計画書」をダウンロードしてください。

(書式は沢山ありますが、経営力強化資金と書いてあります)

なお、この計画の作成には認定支援機関と言われる、国から認定を受けた専門家やコンサルタントのサポートが必須です。

また、借りた後も認定支援機関のモニタリング(計画に対しての進捗確認と今後の取組を専門家が確認する)が必須なので、信頼できる支援機関からサポートを受けるべきでしょう。

当方は経営計画の策定を得意にしています。もし、ご興味がございましたらお問い合わせください。

=====

私、山下哲博は店舗ビジネスの発展支援と資金調達サポートを強みとする、小規模事業者向けのビジネスコンサルタントです。

・補助金や事業計画のサポート

・売上増加につながるご支援

難しいことを分かりやすく、経営者の右腕になるべく帆走型のサポートを行っています。

最後までお読みいただきまして、ありがとうございました。

あとがき

本日の東京は朝からジメジメと非常に蒸し暑い一日です。夕方からはゲリラ雷雨、水源地にも雨が降って欲しいものです。