借入金の返済がしんどい。金融機関にリスケの相談をしたら、経営改善計画の作成が必要だと案内されることがあります。この経営改善計画の策定については補助金が出るのです。

↑中小企業に対する格付け評価はこちらのマニュアルに記載されています。インターネットからダウンロード可能です。

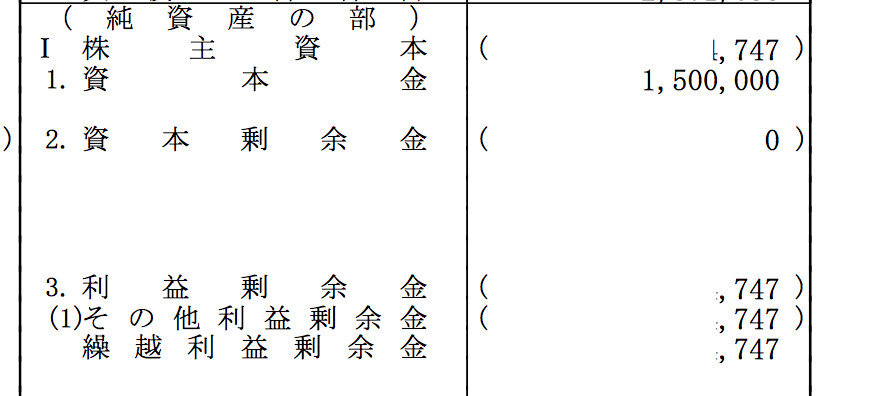

経営改善計画とは

中小企業・小規模事業者が金融支援を求める際に、3〜5年程度の期間の経営計画を立てるよう求められることがあります。

実は、金融機関はお金を貸している先について格付け評価をしています。借入条件通りに返済していれば特に問題はないのですが、返済が滞ることがあると、「要管理」などの評価がされてしまいます。

基本的に、「要管理」以下の評価がされると、不良債権となり、金融機関は貸し倒れ引当金を積まなくてはならなくなり、貸し出した資金の回収を検討するようになります。

ただ、経営改善計画を策定し、金融機関との合意ができたら格付けが上がり、計画に従って返済すれば良くなります。

経営改善計画を策定するための補助金

経営改善計画が必要になった事業者については、これまで通りの経営を続けていては赤字経営から抜け出せないことが一般的です。そのため、国から認定された支援機関が関与して、金融機関を納得させるだけの計画を策定するのです。

この計画策定においては、合理的かつ実現可能性のある計画が求められます。

要件としては以下3点が求められます。

・概ね3年以内に経常黒字化

・5年以内に実質債務超過を解消

・計画終了時に有利子負債対キャッシュフローの比率が10倍以下

→10年間で生み出すキャッシュで借入を全て返済可能

この計画を策定する時に、経営革新等支援機関の関与が必要であり、支援機関を含めて全金融機関からの合意を取り付けます。この計画は計画策定後についても、支援機関が定期的にモニタリングしなくてはなりません。

金融機関を納得させるだけの計画を策定し、その後もモニタリングが必須になるので、支援機関への支払い金額も大きなものになります。その金額の3分の2を補助しましょうというのが、「経営改善計画」補助金です。

この補助金は、以前は申請時期が限られていましたが、今では申請を随時受け付けています。支援機関として登録しているのは税理士の先生が多いのですが、事業面での抜本的な見直しをアドバイスできる先生とは限りません。当事業所でしたらワンストップで計画作成が可能です。

=====

私、山下哲博は店舗ビジネスの発展支援と資金調達サポートを強みとする、小規模事業者向けのビジネスコンサルタントです。難しいことを分かりやすく、経営者の右腕になるべく帆走型のサポートを行っています。

最後までお読みいただきまして、ありがとうございました。

あとがき

昨日は多摩地区で後継者育成の研修インストラクターをしていました。実際に後継者として会社の経営に関わっていらっしゃる方ばかりなので、みなさん勘が鋭くて感心しました。