平成30年の税制改正によって、事業承継に伴って発生する株式の贈与や相続にかかる税金が猶予されるようになりました。まずは申請を行って、猶予を受けられるようにした方が良いという声も聞きますが、現時点で感じていることを記してみます。

事業承継税制について

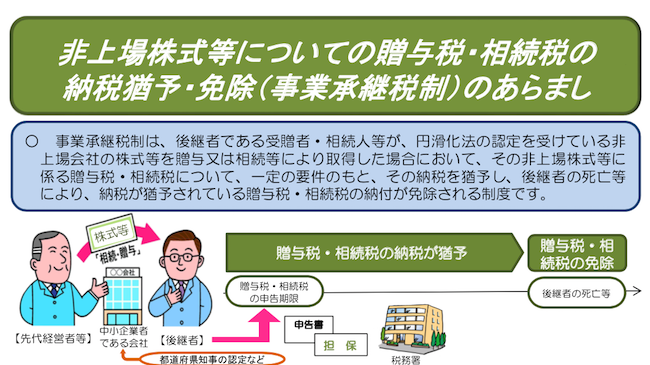

以下、国税庁のHPからダウンロードした「非上場株式等についての贈与税・相続税の納税猶予・免除(事業承継税制)のあらまし」からです。

・事業承継税制は、後継者である受贈者・相続人等が、円滑化法の認定を受けている非上場会社の株式等を贈与又は相続などによって取得した場合において、その非上場株式等に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により、納税が猶予されている贈与税・相続税の納付が免除される制度です。

・平成30年の改正では、これまでの措置に加え、10年間の措置として、納税猶予の対象となる非上場株式等の制限(総株式数の3分の2まで)の撤廃や、納税猶予割合の引き上げ(80%から100%)などがされた特例措置が創設されました。

相続税がどうなるのか、贈与税がどうなるのか、実際のところは国税庁のサイトから資料を確認ください。また、実際の運用については、顧問税理士に良く相談してください。

https://www.nta.go.jp/publication/pamph/jigyo-shokei/index.htm

→「パンフレット」からダウンロードできます。

実務的なところで感じるところ

この税制、以前からありましたが、猶予の条件を満たさなくなると、猶予されなくなり、猶予していた額の全額+利子税がかかるという怖さがありました。以前は、従業員の数が減っただけでも要件から外れてしまう点が評判悪かったのですが、要件が緩やかになったという点が税理士や会計士の先生から聞くところです。

ただ、猶予はあくまでも一時的に先送りしているだけでしかなく、未来永劫免除してくれるわけではないという点に注意が必要です。今回は猶予されても、将来的に要件を満たさなくなれば、利子税付きで納税しなくてはなりません。

もっとも、一寸先は闇ですので、今が上手くいけば良いという考え方もあります。

申請には「特例承継計画」が必要だが・・

この猶予を受けるには、「特例承継計画」を提出する必要があります。この計画は内容的にはA4で2枚程度でごく簡単な内容です。仮にも認定支援機関として登録している事業者であれば、エイっと仕上げることはできます。

ただ、単に猶予をもらうためだけに計画を簡単に作るのはお勧めしません。できることなら、後継者が必要とする今後の事業計画と一緒に作った方が良いでしょう。株式の承継は一時的なことであり、仮に100%上手くいかなくても納税すればOKですが、経営者の交代のタイミングで事業が傾いてしまったら大変なことです。

節税のための計画ではなく、後継者の経営が上手くいくような計画の方がずっと大事です。

当社でも「特例事業計画」は作成可能ですが、その場合には、補助金を使って事業計画を作成できる「早期経営改善計画」と一緒に作る事をお勧めします。ご興味がありましたら、まずは無料相談からどうぞ。

◆自己紹介

私、山下哲博は、経営革新等認定支援機関の登録をしているビジネスコンサルタント(中小企業診断士)です。

得意分野はフランチャイズの本部立ち上げですが、会社の成長につながる経営計画作り、補助金申請など、ビジネスの成長、新規立ち上げをサポートしています。

・創業時の創業計画、創業融資獲得

・店舗の収支改善、集客、多店舗展開・フランチャイズ展開→ハンズオンで支援します

・資金調達のための事業計画(銀行から言われたら一緒に作成します)

・日本政策金融公庫の経営力強化資金(通常より低利です)

・新しいことに挑戦する経営革新計画、経営力向上計画

・ものづくり補助金など、補助金申請

・会社の成長戦略を描くための早期経営改善計画(費用の3分の2は補助金使えます)

特に得意なのはサービス業、リサイクルビジネスです。

このブログは情報発信のために平日はほぼ毎日書いています。

あとがき

3年ほど前に関わった案件をベースに、ビジネスのケーススタディを作っています。自分も中小企業診断士の勉強時にケーススタディは大好きでしたので、自分も心を込めて作ろうと考えています。大変ですが、いろいろと考えることができ、非常に面白いです。